ส.ประกันชีวิตไทย ชี้ปี 64 ประกันสุขภาพนำเทรนด์ คาดเศรษฐกิจพ่นพิษทำธุรกิจทรงตัว

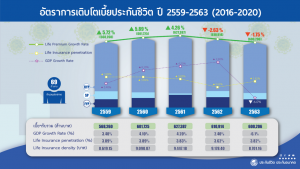

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตใน ปี 2563 เติบโตอยู่ในช่วงชะลอตัว หลักๆ มาจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) ที่ส่งผลกระทบต่อการเติบโตเศรษฐกิจของประเทศ โดยผลงานภาพรวมธุรกิจประกันชีวิตระหว่าง มกราคม – ธันวาคม 2563 มีเบี้ยประกันภัยรับรวมอยู่ที่ 600,206.48 ล้านบาท เติบโตลดลงร้อยละ 1.75 เมื่อเทียบกับปี 2562 คิดเป็นเบี้ยประกันชีวิตรับรวมต่อจำนวนประชากร (Insurance Density) อยู่ที่ 8,701.16 บาท

นายสาระ ล่ำซำ นายกสมาคมประกันชีวิตไทย เผยภาพรวมธุรกิจประกันชีวิตใน ปี 2563 เติบโตอยู่ในช่วงชะลอตัว หลักๆ มาจากสถานการณ์การแพร่ระบาดของเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) ที่ส่งผลกระทบต่อการเติบโตเศรษฐกิจของประเทศ โดยผลงานภาพรวมธุรกิจประกันชีวิตระหว่าง มกราคม – ธันวาคม 2563 มีเบี้ยประกันภัยรับรวมอยู่ที่ 600,206.48 ล้านบาท เติบโตลดลงร้อยละ 1.75 เมื่อเทียบกับปี 2562 คิดเป็นเบี้ยประกันชีวิตรับรวมต่อจำนวนประชากร (Insurance Density) อยู่ที่ 8,701.16 บาท

ในขณะที่อัตราเบี้ยประกันภัยรับรวมต่อผลิตภัณฑ์มวลรวมภายในประเทศ GDP (Insurance Penetration Rate) อยู่ที่ร้อยละ 3.82 แบ่งผลงานเบี้ยประกันภัยเป็น เบี้ยประกันภัยรับรายใหม่ 158,238.69 ล้านบาท อัตราการเติบโตลดลงร้อยละ 11.34 ซึ่งประกอบด้วย เบี้ยประกันชีวิตรับปีแรก 101,771.12 ล้านบาท เติบโตลดลงร้อยละ 6.41 และเบี้ยประกันชีวิตจ่ายครั้งเดียว 56,467.57 ล้านบาท เติบโตลดลงร้อยละ 19.04 และแบ่งเป็นเบี้ยประกันภัยรับปีต่อไป 441,996.78 ล้านบาท ที่มีอัตราการเติบโตเพิ่มขึ้นร้อยละ 2.21 ด้วยอัตราความคงอยู่ของกรมธรรม์ร้อยละ 82

ทั้งนี้เมื่อเทียบอัตราการเติบโตของจีดีพี (GDP) ของประเทศพบว่า ภาพรวมธุรกิจประกันชีวิตมีอัตราการเติบโตสูงกว่า อัตราการเติบโตของจีดีพีที่เติบโตลดลงร้อยละ 6 ส่วนหนึ่งมาจาก นโยบายของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ที่ได้ผ่อนคลายระเบียบ และ กฎเกณฑ์ต่างๆ ของภาคธุรกิจจากสถานการณ์ไวรัสโควิด-19 เช่น การเสนอขายแบบ Digital Face to Face ที่อำนวยความสะดวกและปรับกระบวนการขายให้สอดคล้องกับสถานการณ์ปัจจุบัน และ การอนุโลมการอบรมต่ออายุใบอนุญาตตัวแทนประกันชีวิตและนายหน้าประกันชีวิต เป็นต้น

ทั้งนี้เมื่อเทียบอัตราการเติบโตของจีดีพี (GDP) ของประเทศพบว่า ภาพรวมธุรกิจประกันชีวิตมีอัตราการเติบโตสูงกว่า อัตราการเติบโตของจีดีพีที่เติบโตลดลงร้อยละ 6 ส่วนหนึ่งมาจาก นโยบายของสำนักงานคณะกรรมการกำกับและส่งเสริมการประกอบธุรกิจประกันภัย (คปภ.) ที่ได้ผ่อนคลายระเบียบ และ กฎเกณฑ์ต่างๆ ของภาคธุรกิจจากสถานการณ์ไวรัสโควิด-19 เช่น การเสนอขายแบบ Digital Face to Face ที่อำนวยความสะดวกและปรับกระบวนการขายให้สอดคล้องกับสถานการณ์ปัจจุบัน และ การอนุโลมการอบรมต่ออายุใบอนุญาตตัวแทนประกันชีวิตและนายหน้าประกันชีวิต เป็นต้น

นอกจากนี้ยังมาจากการที่คนไทยตระหนักและหันมาใส่ใจวางแผนเรื่องสุขภาพมากขึ้น อันเนื่องมาจากสถานการณ์ไวรัสโควิด-19 ส่งผลให้ธุรกิจประกันชีวิตมีเบี้ยประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพ และเบี้ยประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันโรคร้ายแรง เติบโตเพิ่มขึ้นร้อยละ 6.10 และ ร้อยละ 13.59 ตามลำดับ เมื่อเทียบกับปี 2562

นอกจากนี้ยังมาจากการที่คนไทยตระหนักและหันมาใส่ใจวางแผนเรื่องสุขภาพมากขึ้น อันเนื่องมาจากสถานการณ์ไวรัสโควิด-19 ส่งผลให้ธุรกิจประกันชีวิตมีเบี้ยประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันสุขภาพ และเบี้ยประกันชีวิตประเภทสัญญาเพิ่มเติมการประกันโรคร้ายแรง เติบโตเพิ่มขึ้นร้อยละ 6.10 และ ร้อยละ 13.59 ตามลำดับ เมื่อเทียบกับปี 2562

สำหรับช่องทางการจัดจำหน่ายในธุรกิจประกันชีวิตพบว่า ช่องทางตัวแทนประกันชีวิต (Agency) ยังคงเป็นช่องทางการขายที่มีสัดส่วนการขายเทียบรวมทุกช่องทางทั้งหมด โดยช่องทางตัวแทนประกันชีวิตมีเบี้ยประกันภัยรับรวม 320,348.61 ล้านบาท คิดเป็นสัดส่วนสูงถึงร้อยละ 53.37 มีอัตราการเติบโตร้อยละ 1.42 รองลงมาคือช่องทางการขายประกันภัยผ่านธนาคาร (Bancassurance) มีเบี้ยประกันภัยรับรวม 231,569.28 ล้านบาท คิดเป็นสัดส่วนร้อยละ 38.58 แต่มีอัตราการเติบโตลดลงร้อยละ 5.83 ในขณะที่ช่องทางอื่นๆ เช่น ช่องทางโทรศัพท์ ช่องทางดิจิทัล และ ช่องทางไปรษณีย์ มีอัตราส่วนต่อเบี้ยประกันภัยรับรวมเพียงร้อยละ 8.05

สำหรับช่องทางการจัดจำหน่ายในธุรกิจประกันชีวิตพบว่า ช่องทางตัวแทนประกันชีวิต (Agency) ยังคงเป็นช่องทางการขายที่มีสัดส่วนการขายเทียบรวมทุกช่องทางทั้งหมด โดยช่องทางตัวแทนประกันชีวิตมีเบี้ยประกันภัยรับรวม 320,348.61 ล้านบาท คิดเป็นสัดส่วนสูงถึงร้อยละ 53.37 มีอัตราการเติบโตร้อยละ 1.42 รองลงมาคือช่องทางการขายประกันภัยผ่านธนาคาร (Bancassurance) มีเบี้ยประกันภัยรับรวม 231,569.28 ล้านบาท คิดเป็นสัดส่วนร้อยละ 38.58 แต่มีอัตราการเติบโตลดลงร้อยละ 5.83 ในขณะที่ช่องทางอื่นๆ เช่น ช่องทางโทรศัพท์ ช่องทางดิจิทัล และ ช่องทางไปรษณีย์ มีอัตราส่วนต่อเบี้ยประกันภัยรับรวมเพียงร้อยละ 8.05

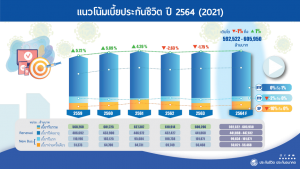

สำหรับปี 2564 สมาคมประกันชีวิตไทยคาดการณ์ว่าธุรกิจประกันชีวิตจะยังคงเผชิญกับปัจจัยท้าทายรอบด้าน อาทิ สถานการณ์ทางเศรษฐกิจที่ยังคงชะลอตัวอย่างต่อเนื่อง ภาวะอัตราดอกเบี้ยต่ำ การระบาดของเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) ภาวะการว่างงาน หนี้สินภาคครัวเรือน สังคมสูงอายุ มาตรฐานการรายงานทางการเงินฉบับใหม่ IFRS 17 พ.ร.บ.ข้อมูลส่วนบุคคล การฉ้อฉลในธุรกิจ โครงการพัฒนาฐานข้อมูลด้านการประกันภัย (Insurance Bureau System) และการจัดทำกรมธรรม์ประกันสุขภาพมาตรฐานใหม่

สำหรับปี 2564 สมาคมประกันชีวิตไทยคาดการณ์ว่าธุรกิจประกันชีวิตจะยังคงเผชิญกับปัจจัยท้าทายรอบด้าน อาทิ สถานการณ์ทางเศรษฐกิจที่ยังคงชะลอตัวอย่างต่อเนื่อง ภาวะอัตราดอกเบี้ยต่ำ การระบาดของเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) ภาวะการว่างงาน หนี้สินภาคครัวเรือน สังคมสูงอายุ มาตรฐานการรายงานทางการเงินฉบับใหม่ IFRS 17 พ.ร.บ.ข้อมูลส่วนบุคคล การฉ้อฉลในธุรกิจ โครงการพัฒนาฐานข้อมูลด้านการประกันภัย (Insurance Bureau System) และการจัดทำกรมธรรม์ประกันสุขภาพมาตรฐานใหม่

สมาคมประกันชีวิตไทยจึงคาดการณ์ว่าธุรกิจประกันชีวิตประจำปี 2564 จะมีเบี้ยประกันภัยรับรวมอยู่ระหว่าง 590,000 – 610,000 ล้านบาท ซึ่งเติบโตร้อยละ – 1 ถึง +1 และมีอัตราความคงอยู่ประมาณร้อยละ 81 – 82 ซึ่งเป็นไปในทิศทางเดียวกันกับทาง ธนาคารแห่งประเทศไทยและสำนักงานสภาพัฒนาการเศรษฐกิจและสังคมแห่งชาติที่ได้คาดการณ์อัตราการขยายตัวทางเศรษฐกิจไทย (GDP) เพิ่มขึ้นร้อยละ 2.5 – 3.5 ประกอบกับเรื่องการเข้าถึงวัคซีนของประเทศไทยที่คาดว่าจะมาถึงประเทศไทยและจะเริ่มฉีดให้กับประชาชนได้ในในปี 2564 นี้ รวมถึงมาตรการผ่อนคลายทางเศรษฐกิจจากภาครัฐและหน่วยงานต่างๆ

นอกจากนี้ยังมีปัจจัยสนับสนุนจาก มาตรการของทางภาครัฐและทาง คปภ. ออกมาช่วยเหลือประชาชนอย่างต่อเนื่อง อาทิ การเพิ่มค่าลดหย่อนภาษีสำหรับการซื้อประกันสุขภาพเป็น 25,000 บาทต่อปี และมาตรการผ่อนคลายกฎเกณฑ์หรือประกาศต่างๆ ได้แก่ การผ่อนปรนการชำระเบี้ยประกันภัย การขยายระยะเวลาการผ่อนผันเงื่อนไขกรมธรรม์ฯและอัตราเบี้ยประกันภัย การแก้ไขหลักเกณฑ์ วิธีการออกการเสนอขายกรมธรรม์ประกันภัย การดำเนินการรวมถึงหน้าที่การปฏิบัติของตัวแทนหรือนายหน้าประกันภัย ในระหว่างสถานการณ์การแพร่ระบาดของโรคติดเชื้อไวรัสโคโรนาสายพันธุ์ใหม่ (โควิด-19) (Digital Face to Face) ตลอดจนการผ่อนคลายประกาศการลงทุนประกอบธุรกิจอื่นของบริษัทประกันชีวิต/บริษัทประกันวินาศภัย (ฉบับที่ 5) นอกจากนี้ยังมาจากพฤติกรรมผู้บริโภคที่มีแนวโน้มตระหนักถึงการวางแผนประกันสุขภาพเพิ่มขึ้น และมีการพึ่งพิงเทคโนโลยีสามารถเข้าถึงสินค้าและบริการได้สะดวกและรวดเร็วขึ้น

ส่วนแนวโน้มด้านผลิตภัณฑ์แบบประกันชีวิตและช่องทางการขายในปี 2564 แต่ละบริษัทประกันชีวิตได้ ทยอยปรับลดการขายผลิตภัณฑ์ประเภทออมทรัพย์ที่มีการันตีผลตอบแทน เนื่องจากสถานการณ์ดอกเบี้ยที่มีแนวโน้มอยู่ในระดับต่ำอย่างต่อเนื่อง และหันมาเน้นการขายผลิตภัณฑ์แบบประกันชีวิตควบการลงทุน Universal Life, Unit Linked, Participating policy ที่เน้นการลงทุนตามความเสี่ยงที่ผู้เอาประกันภัยยอมรับได้ รวมถึงหันมาเน้นการขายผลิตภัณฑ์แบบประกันที่ให้ความคุ้มครองระยะยาว เช่น แบบประกันตลอดชีพ (Whole Life) แบบประกันบำนาญที่ช่วยวางแผนเรื่องเกษียณ (Annuity) เป็นต้น และหันมาเน้นมาการขายแบบประกันสุขภาพและโรคร้ายแรงมากขึ้น

ในขณะเดียวกันยังคงมุ่งมั่นเดินหน้าพัฒนาช่องทางการขายให้มีความหลากหลายตรงกับพฤติกรรมและความต้องการของประชาชนมากขึ้น โดยเฉพาะอย่างยิ่งช่องทางการขายทางดิจิทัล (Digital) หรือช่องทางออนไลน์ และพัฒนารูปแบบการให้บริการให้มีความทันสมัย สะดวกสบาย ตอบโจทย์ไลฟ์สไตล์ของลูกค้าแต่ละกลุ่มมากขึ้น

ในขณะเดียวกันยังคงมุ่งมั่นเดินหน้าพัฒนาช่องทางการขายให้มีความหลากหลายตรงกับพฤติกรรมและความต้องการของประชาชนมากขึ้น โดยเฉพาะอย่างยิ่งช่องทางการขายทางดิจิทัล (Digital) หรือช่องทางออนไลน์ และพัฒนารูปแบบการให้บริการให้มีความทันสมัย สะดวกสบาย ตอบโจทย์ไลฟ์สไตล์ของลูกค้าแต่ละกลุ่มมากขึ้น