B2C E-commerce กลุ่มสินค้า ปี’64 ขยายตัวกว่า 30% ผู้ประกอบการเผชิญโจทย์กำลังซื้อและการแข่งขันที่ยากขึ้น

ศูนย์วิจัยกสิกรไทยมองว่า แม้ว่าโควิด-19 จะเป็นตัวเร่งให้มูลค่าตลาด B2C E-commerce มีแนวโน้มขยายตัวสูงกว่าธุรกิจค้าปลีกในภาพรวม แต่สัญญาณดังกล่าวส่งผลต่อภาพการแข่งขันที่ยากและรุนแรงขึ้นจากการเพิ่มขึ้นของจำนวนผู้เล่น ท่ามกลางกำลังซื้อของผู้บริโภคส่วนใหญ่ที่ยังคงใช้จ่ายอย่างระมัดระวัง และการเติบโตของ E-commerce อาจจะไม่ได้เกิดจากการใช้จ่ายในภาพรวมของผู้บริโภคที่เพิ่มขึ้น แต่เป็นการปรับช่องทางการซื้อขายสินค้าจากเดิมที่ซื้อผ่านช่องทางหน้าร้าน (Physical store) มาเป็นการซื้อขายบนแพลตฟอร์มออนไลน์ โดยเฉพาะในกลุ่มสินค้าอาหารและของใช้ส่วนตัว จึงเป็นโจทย์ที่ผู้ประกอบการจะต้องปรับตัวในแต่ละช่องทางการขายให้สอดรับกับพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงตลอดเวลา ซึ่งหากรายได้ที่เข้ามาไม่เพียงพอหรือไม่สม่ำเสมอ น่าจะเผชิญความยากลำบากในการดำเนินธุรกิจ

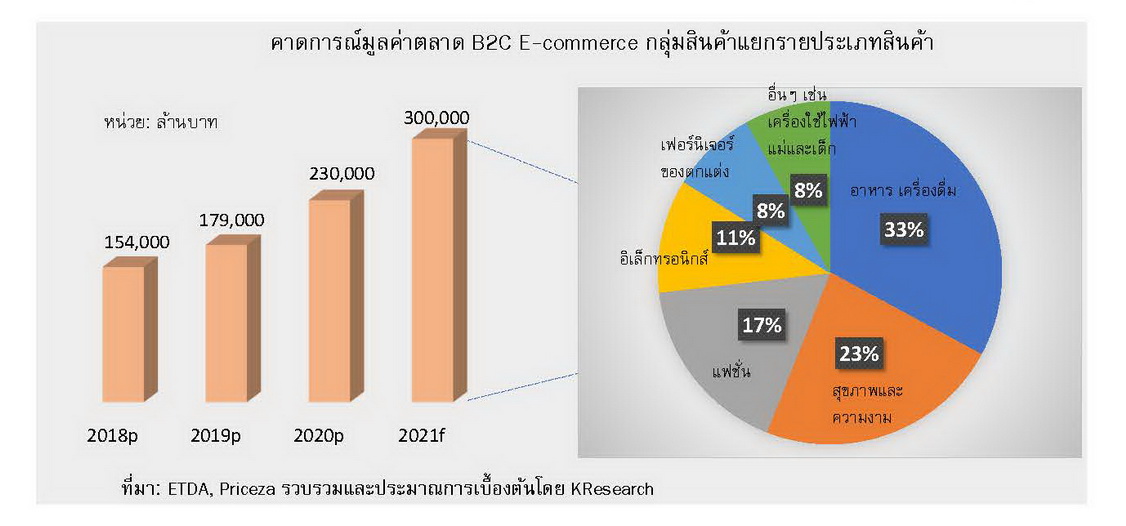

การซื้อขายสินค้าบนแพลตฟอร์มออนไลน์ หรือ B2C E-commerce เร่งตัวขึ้นในช่วง 2 ปีมานี้ ซึ่งศูนย์วิจัยกสิกรไทยประเมินว่า มูลค่าตลาด B2C E-commerce เฉพาะสินค้าปี 2564 น่าจะขยายตัว 30% เมื่อเทียบกับปีก่อน หรือมีมูลค่าประมาณ 300,000 ล้านบาท โดยมีปัจจัยหลักมาจากการระบาดของโควิด-19 ที่เปลี่ยนพฤติกรรมการซื้อสินค้าของผู้บริโภค ทั้งในแง่ของจำนวนผู้ซื้อและความหลากหลายของสินค้า พร้อมกับการปรับตัวของผู้ประกอบการที่อยู่ในห่วงโซ่อุปทาน ไม่ว่าจะเป็นการจัดส่งสินค้าออนไลน์ (Last-mile delivery) รวมถึงช่องทางการชำระเงิน (Payment) ที่อำนวยความสะดวกและสร้างความเชื่อมั่นให้กับผู้บริโภคมากขึ้น ทั้งนี้ คาดว่ากลุ่มสินค้าจำเป็นอย่างอาหารและเครื่องดื่มจะได้รับความนิยมมากขึ้นในช่วงโควิด และมีสัดส่วนมูลค่ากว่า 33% รองลงมาเป็นกลุ่มสินค้าสุขภาพและความงาม 23% ที่เหลืออีกกว่า 44% เป็นกลุ่มสินค้าไม่จำเป็นหรือ Non-food เช่น สินค้าแฟชั่น เฟอร์นิเจอร์และของตกแต่งบ้าน อุปกรณ์อิเล็กทรอนิกส์และของตกแต่ง รวมถึงของใช้ส่วนตัว (เช่น แชมพู ยาสีฟัน สบู่)

อย่างไรก็ดี ศูนย์วิจัยกสิกรไทยมองว่า แม้ว่าตลาด B2C E-commerce จะยังคงมีแนวโน้มขยายตัว แต่ผู้ประกอบการแต่ละรายน่าจะเผชิญโจทย์ในการดำเนินธุรกิจที่ท้าทายขึ้น จึงเป็นโจทย์สำคัญที่ผู้ประกอบการจะต้องวางแผนและปรับตัว หากรายได้ที่เข้ามาไม่เพียงพอหรือไม่สม่ำเสมอ จนกระทบต่อสภาพคล่องของธุรกิจ โดยเฉพาะผู้ประกอบการรายย่อยที่อาจได้รับผลกระทบมากกว่ารายใหญ่

จำนวนผู้เล่นในตลาดที่เพิ่มขึ้น สวนทางกับกำลังซื้อของผู้บริโภคที่ยังคงใช้จ่ายอย่างระมัดระวัง ส่งผลให้ผู้ประกอบการต้องเผชิญการแข่งขันที่ยากและลำบากขึ้น เพื่อแย่งชิงกำลังซื้อของผู้บริโภคที่มีจำกัด แม้ว่าการระบาดของโควิด-19 จะกระตุ้นให้ตลาด B2C E-commerce เร่งตัวขึ้นเร็ว แต่ในทางกลับกันก็ส่งผลกระทบต่อกำลังซื้อของผู้บริโภคในวงกว้างเช่นกัน ทำให้ผู้บริโภคเกิดการใช้จ่ายเท่าที่จำเป็นจากความไม่แน่นอนของรายได้ในอนาคต และการเติบโตของธุรกิจ E-commerce อาจจะไม่ได้เกิดจากการใช้จ่ายในภาพรวมของผู้บริโภคที่เพิ่มขึ้น แต่อาจเป็นการปรับช่องทางการซื้อขายสินค้าจากเดิมที่ซื้อผ่านช่องทางหน้าร้าน (Physical store) มาเป็นการซื้อขายบนแพลตฟอร์มออนไลน์ โดยเฉพาะในกลุ่มสินค้าอาหารและของใช้ส่วนตัวที่คาดว่ายอดขายออนไลน์ในปี 2564 จะเติบโตไม่ต่ำกว่า 30% YoY ซึ่งเป็นไปได้ว่าหากสถานการณ์กลับเข้าสู่ภาวะปกติ ผู้บริโภคบางส่วนก็อาจจะกลับไปใช้จ่ายผ่านช่องทางเดิมโดยเฉพาะกลุ่มอาหารและเครื่องดื่ม แต่อาจจะไม่มากเท่ากับช่วงก่อนโควิดเพราะผู้บริโภคได้มีการปรับตัวและคุ้นชินกับช่องทางออนไลน์บ้างแล้ว

ดังนั้น ผู้ประกอบการอาจจะต้องมีการวางแผนและปรับตัวในแต่ละช่องทางการขาย สะท้อนให้เห็นว่า บทบาทของการทำการตลาดแบบ Omni-channel หรือการเชื่อมแพลตฟอร์มออนไลน์-ออฟไลน์เข้าด้วยกันจะมีความสำคัญมากขึ้น เพื่อให้ได้ฐานข้อมูล (Big data) และสิ่งสำคัญคือ ความสำเร็จหรือผลตอบแทนที่จะได้รับหลังจากการลงทุนเรื่อง Big data ที่น่าจะให้ภาพที่ชัดเจนแก่ธุรกิจมากขึ้น

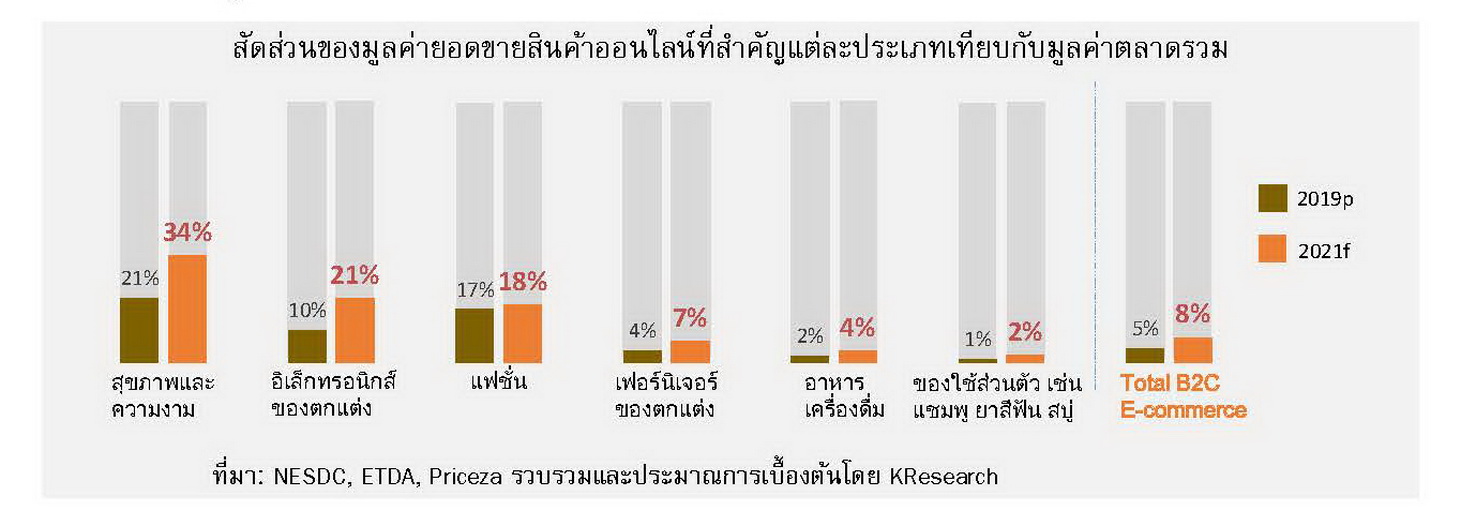

การซื้อขายออนไลน์ของสินค้าแต่ละกลุ่มยังมีแนวโน้มขยายตัวจากสัดส่วนที่ยังไม่สูงเมื่อเทียบกับมูลค่าตลาดรวม แต่ทั้งนี้ยังขึ้นอยู่กับการปรับตัวของผู้บริโภค รวมถึงความพร้อมของผู้ประกอบการที่อยู่ในห่วงโซ่ธุรกิจด้วย หากพิจารณาสัดส่วนมูลค่าสินค้าออนไลน์แต่ละประเภทเทียบกับมูลค่าตลาดรวมสินค้าประเภทนั้น พบว่า สินค้าส่วนใหญ่ยังมีสัดส่วนไม่เกิน 35% จึงยังมีโอกาสที่สินค้าแต่ละกลุ่มจะขยายส่วนแบ่งตลาดไปยังช่องทางออนไลน์ได้อีกในระยะข้างหน้า โดยเฉพาะกลุ่มอาหารเครื่องดื่ม และของใช้ส่วนตัว ซึ่งปัจจุบันยังมีสัดส่วนที่เล็กมาก และเป็นสินค้าจำเป็นที่คาดว่าผู้บริโภคจะยังคงมีการใช้จ่ายผ่านช่องทางดังกล่าวเพิ่มขึ้นกว่ากลุ่มสินค้าแฟชั่น หรือสุขภาพและความงาม ที่สัดส่วนอาจจะไม่ได้เพิ่มขึ้นเร็วจากปัจจัยด้านกำลังซื้อ

อย่างไรก็ตาม การขยายส่วนแบ่งตลาดดังกล่าว อาจจะต้องคำนึงถึงพฤติกรรมของผู้บริโภคควบคู่ไปกับความพร้อมของผู้ประกอบการ ยกตัวอย่างเช่น การระบาดของโควิด-19 ที่รุนแรงขึ้นในช่วงที่ผ่านมา ทำให้ธุรกิจสำคัญที่อยู่ในห่วงโซ่อุปทานอย่างธุรกิจจัดส่งสินค้า หรือ Last-mile delivery ได้รับผลกระทบ จนทำให้การจัดส่งสินค้าในบางพื้นที่ต้องหยุดชะงักชั่วคราว หรือใช้ระยะเวลาในการจัดส่งที่นานขึ้น ส่งผลกระทบต่อมายังผู้ประกอบการ E-commerce แต่ละรายอย่างหลีกเลี่ยงไม่ได้ โดยเฉพาะกลุ่มอาหารและเครื่องดื่ม ที่แม้ว่าจะมีความต้องการเพิ่มขึ้นในช่วงเวลาดังกล่าว แต่ก็ไม่สามารถจัดส่งสินค้าให้ได้ อีกทั้งราคาค่าขนส่งสินค้ากลุ่มอาหารยังค่อนข้างสูง ซึ่งอาจจะมีผลต่อการตัดสินใจซื้อของลูกค้าเมื่อสถานการณ์เข้าสู่ภาวะปกติ นอกจากนี้ พฤติกรรมของผู้บริโภคไม่ว่าจะเป็นความเชื่อมั่นในเรื่องของคุณภาพสินค้า ระบบการชำระเงิน รวมถึงคุณภาพในการให้บริการของพนักงานขาย พนักงานจัดส่ง ยังคงเป็นปัญหาที่เกิดขึ้นในปัจจุบัน

ดังนั้น หากธุรกิจมีการปรับตัวและลดปัญหาหรือคลายความกังวลในจุดต่างๆ ของห่วงโซ่อุปทานได้ ก็น่าจะทำให้สัดส่วนมูลค่าสินค้าบนแพลตฟอร์มออนไลน์ขยายตัวได้เพิ่มขึ้น เช่น การขยายคลังสินค้าหรือศูนย์กระจายสินค้าไปยังพื้นที่ศักยภาพใหม่ๆ การขยายการลงทุนการจัดส่งสินค้าในกลุ่มอาหารเพื่อรองรับกับความต้องการ การสร้างความเชื่อมั่นในด้านคุณภาพของสินค้า รวมถึงการควบคุมหรือรักษาคุณภาพในการให้บริการของพนักงานที่สม่ำเสมอ เป็นต้น

ในระยะข้างหน้า เทคโนโลยีใหม่ๆ และพฤติกรรมของผู้บริโภคที่เปลี่ยนแปลงอยู่ตลอด น่าจะทำให้ภาพการแข่งขันของธุรกิจค้าปลีกเปลี่ยนแปลงไปอีก และยังคงตัดสินได้ยากว่าใครจะขึ้นมาเป็นผู้นำตลาด เพราะแต่ละรายต่างก็เผชิญความท้าทายหรือมีโจทย์เช่นกัน ปัจจุบัน การแข่งขันของผู้ประกอบการบนแพลตฟอร์ม E-commerce ไม่ว่าจะเป็น 1) E-market place ที่แม้ว่ารายได้จะมีแนวโน้มเพิ่มขึ้นทุกปี แต่ก็ยังประสบภาวะขาดทุนอย่างต่อเนื่องราว 30-40% ต่อปี (ปี 2561-2564) หรือแม้แต่ 2) กลุ่ม Modern trade ออนไลน์ ที่กลายเป็นแพลตฟอร์มที่เหมือนจะได้เปรียบมากขึ้น เพราะผู้บริโภคหันไปซื้อสินค้ากลุ่มที่เป็น Food และสินค้าอุปโภคบริโภคมากขึ้น ซึ่งเป็นสินค้าที่จำเป็นและยังมีโอกาส แต่ก็ต้องเผชิญโจทย์การแข่งขันกับผู้ผลิตหรือ suppliers ที่หันมาขายผ่านช่องทางออนไลน์เช่นกัน รวมถึง 3) แพลตฟอร์ม Social commerce ที่ส่วนใหญ่เป็น SMEs ก็จะมีทั้งผู้ประกอบการที่ประสบความสำเร็จและไม่ประสบความสำเร็จ ขึ้นอยู่กับว่าผู้ประกอบการรายใดจะสามารถปรับตัวและสร้างความแตกต่างได้มากกว่ากัน

นอกจากนี้ ในอนาคต หากพฤติกรรมของผู้บริโภคเกิดการเปลี่ยนแปลงไปจากปัจจุบันและอาจมีความเป็นไปได้ที่จะมีผู้ประกอบการรายใหม่หรือรายเดิมที่เข้ามาพร้อมกับการพัฒนาหรือมองหารูปแบบการทำธุรกิจค้าปลีกใหม่ๆ เพื่อมาแข่งขันกับตลาดเดิม และท้ายที่สุดแล้ว อาจจะตัดสินได้ยากว่าใครจะเข้ามามีบทบาทหรือเป็นผู้นำตลาด หรือจะมีผู้เล่นรายใหม่เกิดขึ้นอีกหรือไม่ ทั้งนี้ ต้องขึ้นอยู่กับการตอบรับของผู้บริโภค ประสบการณ์หรือความพึงพอใจที่ผู้บริโภคจะได้รับ

ดังนั้น ความยืดหยุ่นในการปรับตัวของผู้ประกอบการให้ตอบพฤติกรรมของผู้บริโภคอยู่เสมอจึงเป็นสิ่งสำคัญของการทำธุรกิจภายใต้การเปลี่ยนแปลงดังกล่าว ซึ่งจะเห็นได้ว่า ผู้ประกอบการที่อยู่บนแพลตฟอร์มออนไลน์โดยเฉพาะรายใหญ่ๆ ต่างมีการปรับตัวอยู่ตลอดเวลา เพื่อกระตุ้นยอดขายในประเทศ รวมถึงการมองหาช่องทางใหม่ๆ ในการเพิ่มรายได้ เช่น Cross-border E-commerce หรือแม้แต่การขยายการลงทุนในธุรกิจอื่นๆ เช่น การเงิน โลจิสติกส์ เป็นต้น