โควิดกระทบเศรษฐกิจ กดดันปัญหาคุณภาพหนี้ ฉุดกำไรแบงก์ไทย 3Q/64 ปรับตัวลงจากไตรมาสก่อน

ศูนย์วิจัยกสิกรไทย คาดว่า กำไรสุทธิของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ (ระบบธ.พ. ไทย) อยู่ที่กรอบ 3.25-3.35 หมื่นล้านบาทในไตรมาสที่ 3/2564 ลดลงเมื่อเทียบกับไตรมาส 2/2564 ที่มีกำไรสุทธิสูงถึง 5.72 หมื่นล้านบาท เนื่องจากโควิด-19 ที่ปะทุขึ้นในช่วงต้นไตรมาส 3/2564 กดดันรายได้จากธุรกิจหลัก โดยเฉพาะรายได้ค่าธรรมเนียมและบริการ และทำให้ธ.พ. มีค่าใช้จ่ายในการตั้งสำรองฯ ในระดับที่สูงกว่าช่วงปกติ และสูงกว่าช่วงครึ่งแรกของปี

สำหรับสัดส่วน NPL ของระบบธ.พ. อาจขยับขึ้นมาที่ 3.10-3.17% ต่อสินเชื่อรวมในไตรมาส 3/2564 แม้ว่าจะได้รับอานิสงส์จากความยืดหยุ่นของเกณฑ์การจัดชั้นลูกหนี้ สำหรับในไตรมาสสุดท้ายของปี 2564 ธ.พ. น่าจะสามารถปรับตัวเพื่อประคองผลการดำเนินงานให้อยู่ในระดับที่สูงกว่าช่วงเดียวกันปีก่อนได้ แต่โจทย์ต่อเนื่องในปีหน้าจะยังคงเป็นเรื่องการดูแลปัญหาหนี้ด้อยคุณภาพ และการเตรียมรับมือกับการแข่งขันในตลาดผลิตภัณฑ์ทางการเงิน ซึ่งจะมีผู้เล่นที่หลากหลายมากขึ้น

กำไรสุทธิของระบบธนาคารพาณิชย์จดทะเบียนในประเทศ (ระบบ ธ.พ.ไทย) ในไตรมาส 3/2564 อาจลดลงเมื่อเทียบกับไตรมาสก่อนหน้า เนื่องจากการฟื้นตัวของกิจกรรมทางเศรษฐกิจสะดุดลงอีกครั้งจากสถานการณ์โควิด-19 ที่ปะทุขึ้นในช่วงระหว่างไตรมาส อย่างไรก็ดีคาดว่า กำไรสุทธิของระบบ ธ.พ.ไทยจะขยับสูงขึ้นเทียบกับช่วงเดียวกันปีก่อน เนื่องจากในปีก่อนมีการตั้งสำรองฯ ในระดับสูงรับโควิดระลอกแรก

ศูนย์วิจัยกสิกรไทยคาดการณ์กำไรสุทธิของระบบธ.พ. ไทยที่ 3.30 หมื่นล้านบาทในไตรมาสที่ 3/2564 ลดลงประมาณ 42.2% QoQ เมื่อเทียบกับไตรมาส 2/2564 ที่มีกำไรสุทธิสูงถึง 5.72 หมื่นล้านบาทจากผลของการบันทึกกำไรพิเศษจากเงินลงทุนจากการขายหุ้นในบริษัทในเครือของสถาบันการเงินแห่งหนึ่ง ทั้งนี้หากไม่นับรวมรายการนี้ กำไรสุทธิยังคงปรับตัวลง QoQ ประมาณ 32.5% เนื่องจากรายได้ที่มิใช่ดอกเบี้ย โดยเฉพาะรายได้ค่าธรรมเนียมและบริการ หดตัวลงต่อเนื่องตามสัญญาณอ่อนแอของเศรษฐกิจซึ่งในระหว่างไตรมาสมีแรงกดดันเพิ่มขึ้นจากการแพร่ระบาดและการใช้มาตรการควบคุมการระบาดที่เข้มงวด ขณะที่รายจ่ายในการตั้งสำรองค่าเผื่อผลขาดทุนด้านเครดิตที่คาดว่าจะเกิดขึ้น (ค่าใช้จ่ายในการตั้งสำรองฯ) อาจขยับสูงขึ้นมากกว่าช่วงครึ่งแรกของปีเพื่อรองรับความเสี่ยงจากโควิด-19 ที่ยืดเยื้อ อย่างไรก็ดีกำไรสุทธิของระบบธ.พ. ไทยในไตรมาสที่ 3/2564 ดังกล่าว ยังขยับสูงขึ้นหากเทียบกับฐานที่ต่ำในช่วงเดียวกันปีก่อน

รายได้จากธุรกิจหลักของธนาคารพาณิชย์ ชะลอลงในไตรมาส 3/2564 นำโดย รายได้ที่มิใช่ดอกเบี้ย โดยเฉพาะรายได้ค่าธรรมเนียมและบริการซึ่งน่าจะหดตัวลงประมาณ 6.5-9.0% YoY อาทิ รายได้จากค่าธรรมเนียมบัตรเครดิต บริการโอนเงินและเรียกเก็บเงิน รวมถึงค่าธรรมเนียมจัดการ และค่านายหน้า นอกจากนี้คาดว่า การตีมูลค่าเงินลงทุนในตราสารทางการเงินผ่านงบกำไรขาดทุนของธนาคารพาณิชย์น่าจะได้รับแรงกดดันจากการปรับตัวขึ้นของอัตราผลตอบแทนพันธบัตรรัฐบาล และในไตรมาสที่ 3 ไม่น่าจะมีการบันทึกรายได้พิเศษก้อนใหญ่จากส่วนอื่นๆ

สำหรับรายได้ดอกเบี้ยในภาพรวมในไตรมาส 3/2564 น่าจะชะลอลงเล็กน้อยเมื่อเทียบกับไตรมาสก่อน เนื่องจากการปล่อยสินเชื่อใหม่เป็นไปอย่างระมัดระวัง โดยเฉพาะผลิตภัณฑ์สินเชื่อรายย่อยที่ชะลอตัวลงตามความเปราะบางทางการเงินของภาคครัวเรือน อย่างไรก็ดีภาพรวมสินเชื่อยังน่าจะขยับขึ้นทั้งเมื่อเทียบแบบ QoQ และ YoY ตามการเติบโตต่อเนื่องของสินเชื่อธุรกิจ โดยเฉพาะธุรกิจรายใหญ่ ประกอบกับสถาบันการเงินมีการปล่อยสินเชื่อผู้ประกอบการผ่านโครงการสินเชื่อฟื้นฟูมากขึ้น ทั้งนี้ศูนย์วิจัยกสิกรไทยคาดว่า สินเชื่อของระบบธ.พ. ไทยจะเติบโตในกรอบ 4.7-5.2% YoY ในไตรมาส 3/2564 ขยับขึ้นจากที่เติบโต 4.4% YoY ในไตรมาส 2/2564 ที่ผ่านมา แต่ NIM ในไตรมาส 3/2564 อาจจะชะลอลงมาอยู่ในกรอบประมาณ 2.50-2.55% เทียบกับ 2.56% ในไตรมาส 2/2564 เนื่องจากสินเชื่อธุรกิจที่ปล่อยใหม่ในช่วงหลายไตรมาสที่ผ่านมาส่วนใหญ่เป็นสินเชื่อช่วยเหลือด้านสภาพคล่องซึ่งมีดอกเบี้ยไม่สูง

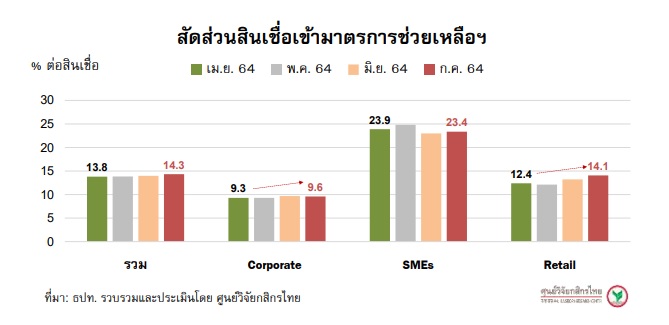

ธนาคารหลายแห่งมีแนวโน้มกลับมาตั้งสำรองฯ เพิ่มขึ้นในไตรมาส 3/2564 เพื่อเตรียมรับมือประเด็นด้านคุณภาพหนี้ภายใต้สถานการณ์โควิด-19 ที่ยืดเยื้อ แม้จะยังได้รับอานิสงส์จากการผ่อนคลายเกณฑ์การจัดชั้นลูกหนี้ โควิด-19 ที่ปะทุขึ้นในช่วงระหว่างไตรมาสที่ 3 มีความรุนแรงและขยายเป็นวงกว้างย่อมมีผลกดดันสถานะทางการเงินของลูกหนี้หลายกลุ่ม ขณะที่ข้อมูลจากธปท. สะท้อนสัญญาณว่า ลูกหนี้มีแนวโน้มทยอยเข้ารับความช่วยเหลือจากสถาบันการเงินเพิ่มขึ้น โดยยอดภาระหนี้เข้ามาตรการช่วยเหลือฯ ขยับขึ้นจากจุดต่ำสุดของปีนี้ที่ 3.18 ล้านล้านบาท (จากจำนวนบัญชีลูกหนี้เข้ามาตรการฯ 4.77 ล้านบัญชี) ในเดือนเมษายน 2564 มาที่ 3.35 ล้านล้านบาท (จำนวนบัญชีลูกหนี้เข้ามาตรการฯ 5.12 ล้านบัญชี) ในเดือนกรกฎาคม 2564 โดยในจำนวนนี้ สัดส่วนกว่า 60% เป็นลูกหนี้ที่รับความช่วยเหลือฯ จากธนาคารพาณิชย์

ดังนั้นภายใต้สถานการณ์ดังกล่าว ศูนย์วิจัยกสิกรไทยประเมินว่า ธนาคารพาณิชย์หลายแห่งจะทยอยตั้งสำรองฯ ในระดับที่สูงกว่าช่วงปกติ เพื่อเตรียมการรองรับความไม่แน่นอนของประเด็นคุณภาพของสินเชื่อที่ยังคงเป็นประเด็นที่ต้องเฝ้าระวังอย่างใกล้ชิด แม้ว่าธปท. ได้ขยายเวลาผ่อนปรนเกณฑ์การจัดชั้นลูกหนี้และการกันเงินสำรองให้กับสถาบันการเงินไปจนถึงสิ้นปี 2565 แล้วก็ตาม สำหรับสถานการณ์สินเชื่อด้อยคุณภาพในช่วงไตรมาสที่ 3/2564 ศูนย์วิจัยกสิกรไทยคาดว่า สัดส่วนสินเชื่อที่ไม่ก่อให้เกิดรายได้ หรือ NPL Ratio ของระบบธนาคารพาณิชย์ (ภาพรวมของธ.พ.ไทย+สาขาธ.พ. ต่างประเทศ) อาจขยับขึ้นมาที่ 3.10-3.17% ต่อสินเชื่อรวมในไตรมาส 3/2564 จากระดับ 3.09% ต่อสินเชื่อรวมในไตรมาส 2/2564 ตามสัญญาณความเปราะบางทางการเงินและปัญหาในการประคองรายได้ของลูกหนี้ในกลุ่ม SMEs และรายย่อย ขณะที่สัดส่วนการตั้งสำรองฯ ต่อสินเชื่อ หรือ Credit Cost ยังคงทรงตัวอยู่ในกรอบ 1.46-1.49% ในไตรมาส 3/2564 ขยับขึ้นจากระดับ 1.45% ไตรมาส 2/2564

สำหรับแนวโน้มในระยะข้างหน้า ศูนย์วิจัยกสิกรไทยมองว่า ธนาคารพาณิชย์จะสามารถปรับตัวเพื่อประคองทิศทางกำไรสุทธิในไตรมาสสุดท้ายของปี 2564 ให้อยู่ในระดับที่สูงกว่าช่วงเดียวกันปีก่อน โดยเฉพาะหากการคลายมาตรการควบคุมสถานการณ์โควิด-19 ที่ทางการไทยทยอยดำเนินการมีส่วนช่วยบรรเทาแรงกดดันต่อกิจกรรมทางเศรษฐกิจลงบางส่วน แม้ว่าการฟื้นตัวในภาพรวมจะมีความไม่แน่นอนและต้องใช้เวลาอีกระยะหนึ่งก็ตาม

อย่างไรก็ดี แม้เศรษฐกิจไทยอาจเริ่มมีสัญญาณที่ดีขึ้นในไตรมาสที่ 4/2564 แต่คงต้องยอมรับว่า ระดับการฟื้นตัวของเศรษฐกิจ/ธุรกิจในแต่ละภาคส่วนจะยังมีความแตกต่างกัน ซึ่งทำให้ภารกิจสำคัญของธนาคารพาณิชย์ในช่วงหลายไตรมาสข้างหน้า จะอยู่ที่การเตรียมสภาพคล่องเพื่อสนับสนุนภาคธุรกิจในการพลิกฟื้นกิจการในจังหวะที่อัตราดอกเบี้ยยังคงทรงตัวอยู่ในระดับต่ำ ซึ่งจะต้องเดินหน้าควบคู่ไปกับการเร่งปรับโครงสร้างหนี้และให้ความช่วยเหลือลูกหนี้ในกลุ่มที่ยังฟื้นตัวได้ช้า เพื่อเป็นอีกแนวทางในการดูแลปัญหาคุณภาพสินทรัพย์ที่จะยังคงเป็นโจทย์ต่อเนื่องไปในปีข้างหน้า

และสำหรับในปีหน้า นั้น ความท้าทายที่รออยู่จะเป็นเรื่องสถานการณ์การแข่งขันของตลาดผลิตภัณฑ์บริการทางการเงิน (ไม่ใช่เฉพาะในส่วนของตลาดสินเชื่อเท่านั้น) ที่จะทวีความเข้มข้นมากขึ้นท่ามกลางผู้เล่นที่หลากหลาย ทั้งธนาคารพาณิชย์ นอนแบงก์ และกลุ่ม FinTech และ TechFin โดยภายใต้สนามการแข่งขันดังกล่าว ทำให้ธนาคารพาณิชย์มีแนวโน้มที่จะเตรียมวางแนวทางสำหรับการแก้โจทย์-ปรับโมเดลเพื่อสร้างรายได้ในระยะยาวหลังโควิด-19 สิ้นสุดลง โดยเฉพาะการใช้ฐานข้อมูลเพื่อเพิ่มโอกาสทางธุรกิจในตลาดที่ให้ผลตอบแทนสูง (High Yield) ชิงส่วนแบ่งในตลาดลูกค้าในช่องทางออนไลน์ และดิจิทัลแพลตฟอร์ม