กสิกรไทยประเมินวิกฤตธนาคารของโลก ส่งผลต่อเศรษฐกิจสหรัฐฯ มีแนวโน้มชะลอตัวมากกว่าเดิม กดดันส่งออกไทย

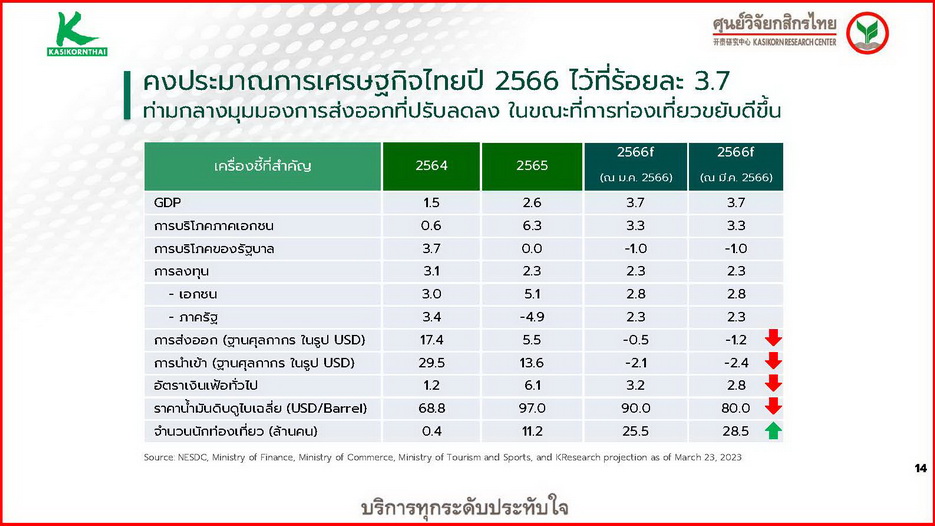

ศูนย์วิจัยกสิกรไทยเปิดมุมมองทิศทางเศรษฐกิจ คงประมาณการจีดีพีปี 2566 ที่ 3.7% ขณะที่ปรับลดตัวเลขส่งออกลงจากเดิมที่ -0.5% มาที่ -1.2% ด้านการท่องเที่ยวขยับดีขึ้น ตามสถานการณ์จำนวนนักท่องเที่ยวต่างชาติที่ฟื้นตัวชัดเจนขึ้นในช่วงไตรมาสแรกของปี ประเมินวิกฤตธนาคารชาติตะวันตกต่อไทยอยู่ในกรอบจำกัด

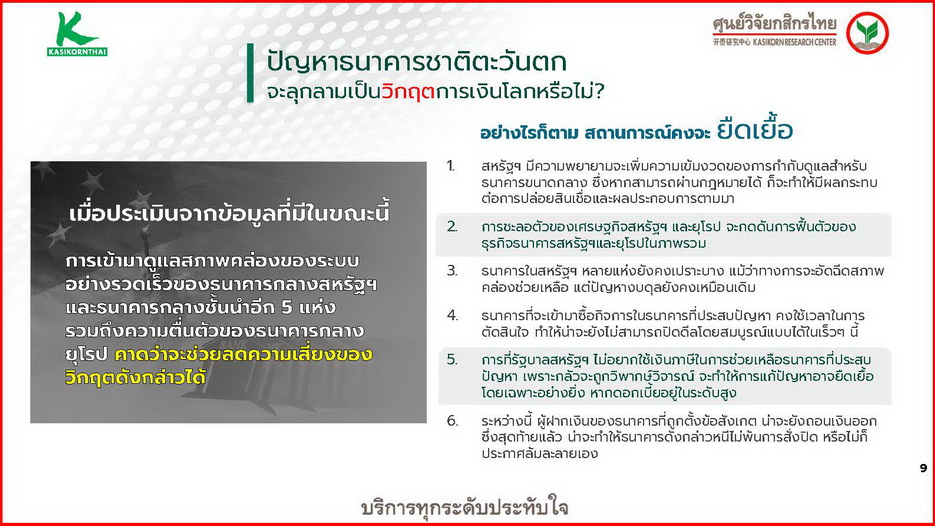

นางสาวธัญญลักษณ์ วัชระชัยสุรพล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวว่า จากข้อมูลที่มี ณ ขณะนี้วิกฤตธนาคารขนาดกลางและเล็กของสหรัฐฯ คงจะยืดเยื้อ เนื่องจากตราบใดที่ธนาคารที่ถูกจับตามองยังไม่ได้แก้ไขปัญหางบดุล อาทิ การกระจุกตัวของเงินฝาก หรือการบริหารความเสี่ยงอัตราดอกเบี้ย ก็จะยังทำให้ผู้ฝากเงินขาดความมั่นใจ นอกจากนี้ การที่ทางการสหรัฐฯ มีเจตนาที่จะแก้ไขปัญหาโดยไม่ใช้เงินภาษีของประชาชน ทำให้การตัดสินใจอาจใช้เวลา อีกทั้งธนาคารที่จะเข้ามาซื้อกิจการในธนาคารที่ประสบปัญหา คงใช้เวลาในการตัดสินใจเช่นกัน สุดท้ายแล้ว ธนาคารที่เป็นประเด็นก็อาจหลีกเลี่ยงการปิดตัวลงได้ยาก อย่างไรก็ตาม เชื่อว่า การที่ธนาคารกลางสหรัฐฯ และธนาคารกลางชาติอื่นๆ เข้าดูแลสภาพคล่องของระบบอย่างรวดเร็ว น่าจะช่วยยับยั้งสถานการณ์ไม่ให้ลุกลามจนกลายเป็นวิกฤตการเงินโลกได้ ส่วนในระยะถัดไป ประเด็นติดตามอยู่ที่ทางการสหรัฐฯ จะปรับปรุงกฎหมายการกำกับดูแลภาคธนาคารสหรัฐฯ ให้เข้มงวดขึ้นสำหรับธนาคารขนาดกลางและเล็กหรือไม่ ซึ่งหากมีการดำเนินการได้จริงในทางปฏิบัติ ก็อาจทำให้ธนาคารระมัดระวังการปล่อยสินเชื่อมากขึ้น กระทบผลประกอบการธนาคารกลุ่มดังกล่าวในระยะกลาง

นางสาวณัฐพร ตรีรัตน์ศิริกุล รองกรรมการผู้จัดการ บริษัท ศูนย์วิจัยกสิกรไทย จำกัด กล่าวเพิ่มเติมว่า สำหรับผลกระทบต่อเศรษฐกิจสหรัฐฯ นั้น คาดการณ์ว่าปัญหาภาคธนาคาร จะส่งผลให้เศรษฐกิจสหรัฐฯ ชะลอตัวลงมากกว่าเดิม และมีแนวโน้มสูงขึ้นที่จะเข้าสู่ภาวะถดถอยบางไตรมาสในช่วงครึ่งหลังของปี ซึ่งภาพความกังวลข้างต้น สะท้อนผ่านโมเมนตัมการปรับดอกเบี้ยนโยบายของเฟดในการประชุมครั้งล่าสุด (วันที่ 21-22 มีนาคม) ที่ผ่อนคันเร่งลงด้วยการปรับขึ้นอัตราดอกเบี้ยนโยบาย 0.25% จากช่วงก่อนเกิดปัญหาภาคธนาคารสหรัฐฯ ที่ตลาดมองว่าจะมีการปรับขึ้นอัตราดอกเบี้ยนโยบายถึง 0.50% ทั้งนี้ เศรษฐกิจสหรัฐฯ ที่มีแนวโน้มชะลอลงมากกว่าเดิมน่าจะมีผลกระทบต่อไทยผ่านช่องทางการค้า โดยเฉพาะภาคการส่งออก ขณะที่ แรงกดดันเงินเฟ้อของไทยทยอยปรับตัวลดลง ตามทิศทางราคาพลังงานที่ลดลงตามการชะลอตัวของกิจกรรมทางเศรษฐกิจโลก ศูนย์วิจัยกสิกรไทยจึงปรับลดประมาณการเงินเฟ้อทั่วไปในปี 2566 ลงมาที่ 2.8% จากเดิมที่ 3.2%

อย่างไรก็ตาม ไทยมีปัจจัยบวกที่ช่วยต้านผลกระทบข้างต้น คือ ภาคการท่องเที่ยว ที่น่าจะเห็นจำนวนนักท่องเที่ยวทั้งปี 2566 ที่อาจสูงกว่าที่คาดไว้เดิมที่ 25.5 ล้านคน มาที่ 28.5 ล้านคน ทำให้ในภาพรวมแล้ว จึงยังคงประมาณการจีดีพีสำหรับทั้งปี 2566 ไว้ที่ 3.7% ทั้งนี้ ทิศทางเศรษฐกิจไทยยังเต็มไปด้วยปัจจัยความไม่แน่นอนของเศรษฐกิจโลก จึงยังเป็นประเด็นที่ยังคงติดตามต่อไป

อย่างไรก็ตาม ไทยมีปัจจัยบวกที่ช่วยต้านผลกระทบข้างต้น คือ ภาคการท่องเที่ยว ที่น่าจะเห็นจำนวนนักท่องเที่ยวทั้งปี 2566 ที่อาจสูงกว่าที่คาดไว้เดิมที่ 25.5 ล้านคน มาที่ 28.5 ล้านคน ทำให้ในภาพรวมแล้ว จึงยังคงประมาณการจีดีพีสำหรับทั้งปี 2566 ไว้ที่ 3.7% ทั้งนี้ ทิศทางเศรษฐกิจไทยยังเต็มไปด้วยปัจจัยความไม่แน่นอนของเศรษฐกิจโลก จึงยังเป็นประเด็นที่ยังคงติดตามต่อไป

ส่วนแนวโน้มค่าเงินบาทนั้น คงจะเคลื่อนไหวผันผวนค่อนข้างมากต่อเนื่องไปในไตรมาสสอง ท่ามกลางสถานการณ์ต่างประเทศยังไม่นิ่ง เพียงแต่จังหวะการปรับขึ้นอัตราดอกเบี้ยนโยบายของเฟดที่ชะลอความแรงลง ทำให้เงินบาทมีโอกาสแกว่งตัวในทิศทางที่แข็งค่าขึ้น ขณะที่ อัตราดอกเบี้ยนโยบายของไทยคาดว่าจะปรับขึ้นได้อีก 0.25% ในการประชุมวันที่ 29 มีนาคมนี้

สำหรับผลกระทบของปัญหาธนาคารชาติตะวันตกต่อไทย อยู่ในกรอบจำกัด เพราะธนาคารไทยมีโครงสร้างงบดุลที่กระจายตัวดีกว่า อาทิ มีพอร์ตสินเชื่อที่ใหญ่กว่าเงินลงทุน พอร์ตสินเชื่อมีการกระจายตัวตามกลุ่มลูกค้ารายย่อย เอสเอ็มอี และรายใหญ่ รวมถึงมีเงินฝากที่ไม่ได้กระจุกตัวอยู่ที่ลูกค้าที่มีความมั่งคั่งสูงหรือลูกค้าธุรกิจองค์กร เหมือนดังกรณีธนาคารสหรัฐฯ ที่ประสบปัญหา นอกจากนี้ ธนาคารไทยยังมีสภาพคล่องและเงินกองทุนอยู่ในระดับสูง แข่งขันได้ในระดับสากล ภายใต้การกำกับดูแลที่ใกล้ชิดของธนาคารแห่งประเทศไทยและกระทรวงการคลังอีกด้วย

สำหรับผลกระทบของปัญหาธนาคารชาติตะวันตกต่อไทย อยู่ในกรอบจำกัด เพราะธนาคารไทยมีโครงสร้างงบดุลที่กระจายตัวดีกว่า อาทิ มีพอร์ตสินเชื่อที่ใหญ่กว่าเงินลงทุน พอร์ตสินเชื่อมีการกระจายตัวตามกลุ่มลูกค้ารายย่อย เอสเอ็มอี และรายใหญ่ รวมถึงมีเงินฝากที่ไม่ได้กระจุกตัวอยู่ที่ลูกค้าที่มีความมั่งคั่งสูงหรือลูกค้าธุรกิจองค์กร เหมือนดังกรณีธนาคารสหรัฐฯ ที่ประสบปัญหา นอกจากนี้ ธนาคารไทยยังมีสภาพคล่องและเงินกองทุนอยู่ในระดับสูง แข่งขันได้ในระดับสากล ภายใต้การกำกับดูแลที่ใกล้ชิดของธนาคารแห่งประเทศไทยและกระทรวงการคลังอีกด้วย