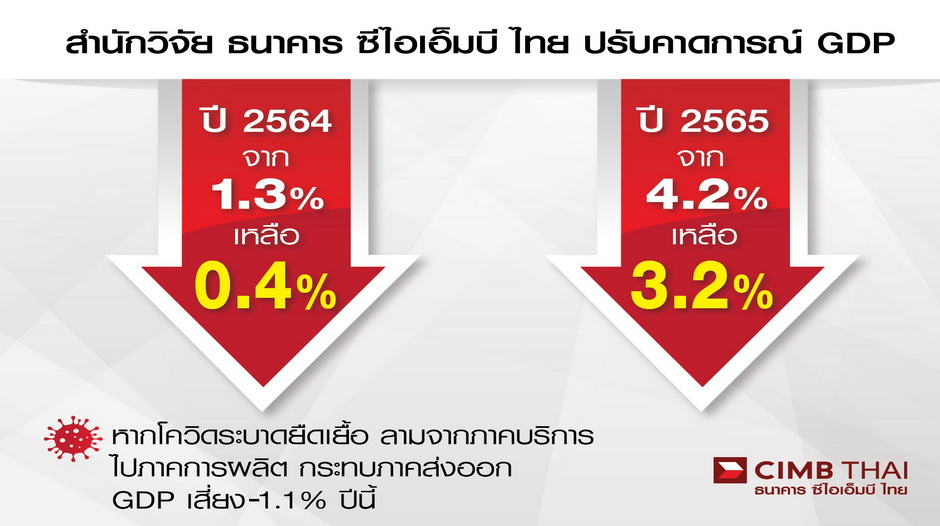

สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย วิเคราะห์เศรษฐกิจไทยครึ่งปีหลัง ปรับคาดการณ์ GDP ปี 2564 เหลือ 0.4%

ดร.อมรเทพ จาวะลา ผู้ช่วยกรรมการผู้จัดการใหญ่ สำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย เปิดเผยว่า จากที่สภาพัฒน์รายงานว่าเศรษฐกิจไทยไตรมาสสองขยายตัว 7.5% จากช่วงเวลาเดียวกันปีก่อน หรือ 0.4% จากไตรมาสก่อนหน้าหลังปรับฤดูกาล และคาดทั้งปีขยายตัว 0.7-1.3% หรือเฉลี่ยที่ 1.0% ทางสำนักวิจัย ธนาคาร ซีไอเอ็มบี ไทย ได้ปรับลดการคาดการณ์ที่ให้ไว้ในเดือนกรกฎาคมที่ 1.3% ลงเหลือ 0.4% ในปี 2564 และ จาก 4.2% เหลือ 3.2% สำหรับปี 2565 แต่หากสถานการณ์การระบาดยืดเยื้อกระทบภาคบริการในประเทศ และส่งผลต่อภาคการผลิตที่อาจลดลงจากปัญหาคนงานติดเชื้อจนทำให้การส่งออกลดลงจากที่คาดแล้ว เศรษฐกิจไทยมีโอกาสติดลบได้ถึง -1.1% ในปีนี้และอาจไม่ขยายตัวเลยในปีหน้า

หากวิเคราะห์เศรษฐกิจครึ่งปีหลัง เศรษฐกิจไทยมีความเสี่ยงที่จะชะลอกว่าที่คาดไว้ก่อนหน้า จากการระบาดที่รุนแรง ผู้ติดเชื้อรายวันในระดับสูง ซึ่งน่าจะมีผลให้รัฐบาลคงมาตรการเข้มงวดในการจำกัดกิจกรรมทางเศรษฐกิจลากยาวไปตลอดไตรมาสสาม แม้จะสามารถเปิดกิจกรรมบางส่วนได้มากขึ้นในช่วงไตรมาสสี่ แต่ภาคบริการ โดยเฉพาะด้านการท่องเที่ยวในประเทศยังคงไม่ฟื้นตัว เพราะความเชื่อมั่นของนักท่องเที่ยวยังต่ำ ขณะที่การกระจายวัคซีนยังไม่ครบ ไวรัสกลายพันธุ์มีผลให้ประสิทธิภาพวัคซีนลดลง ประชาชนยังคงกังวลการไปแหล่งชุมชนและเลี่ยงการเดินทาง การบริโภคภาคเอกชนปีนี้มีโอกาสติดลบเทียบปีก่อน พอมีปัจจัยสนับสนุนการบริโภคบ้างคือรายได้ภาคเกษตรขยับตัวดีขึ้นจาก และกำลังซื้อของคนรายได้ระดับกลาง-บน โดยเฉพาะกลุ่มแรงงานภาคการผลิตเพื่อส่งออกและมนุษย์เงินเดือนนอกกลุ่มท่องเที่ยวยังทรงตัว

การส่งออกเป็นความหวังของเศรษฐกิจไทย จากกำลังซื้อตลาดสำคัญ เช่น สหรัฐ ยุโรป และจีนยังขยายตัวได้ดี ส่งผลให้การส่งออกกลุ่มยานยนต์และชิ้นส่วน อิเล็กทรอนิกส์ เคมีภัณฑ์ สินค้าเกษตรแปรรูปและอุตสาหกรรมอาหารแปรรูปยังขยายตัว แต่ต้องจับตาปัญหาการระบาดที่ทำให้คนงานติดเชื้อและมีการหยุดการผลิตชั่วคราว ซึ่งมีผลให้กำลังการผลิตลดลงและอาจทำให้การส่งออกชะลอตัวได้ อย่างไรก็ดี ปัญหานี้น่าจะได้รับการแก้ไขได้ด้วยการจำกัดจำนวนแรงงานในพื้นที่และการตรวจเชื้อคนงานอย่างสม่ำเสมอเพื่อลดความเสี่ยงในการปิดโรงงานในอนาคต

นอกจากนี้ เอกชนยังพร้อมลงทุนด้านเครื่องจักร แต่อาจชะลอการลงทุนด้านการก่อสร้าง ซึ่งอาจเห็นการชะลอของภาคอสังหาริมทรัพย์ใหม่ โดยเฉพาะตลาดคอนโดมิเนียม แต่เอกชนน่าจะเน้นการก่อสร้างอสังหาริมทรัพย์แนวราบมากขึ้นเพื่อตอบสนองความต้องการคนทำงานที่บ้านที่ต้องการพื้นที่มากขึ้น

ส่วนของมาตรการทางการคลัง รัฐบาลสามารถเป็นเครื่องยนต์สำคัญในการขับเคลื่อนเศรษฐกิจได้ผ่านการใช้จ่ายและการลงทุนที่มากขึ้น เราเห็นว่าหากจะต้องกู้เพิ่มเติมอีก 1 ล้านล้านบาทก็ทำได้ เพื่อประคองเศรษฐกิจด้วยการเยียวยาชดเชยผู้ขาดรายได้ และสร้างแรงจูงใจให้แรงงานอิสระอยู่บ้านเพื่อลดความเสี่ยงติดเชื้อหากต้องไปหารายได้นอกบ้าน แต่การกู้รอบนี้อาจเสริมเศรษฐกิจระยะยาวได้สองทาง หนึ่ง คือการวางแผนให้ท้องถิ่นเลือกหาโครงการในการใช้จ่ายเงิน เพื่อสร้างสาธารณูปโภคในพื้นที่ การกระตุ้นหรือลดค่าใช้จ่ายของคนผ่านมาตรการเติมเงินในกระเป๋าอิเล็กทรอนิกส์เมื่อการระบาดลดลง และสอง คือการใช้มาตรการทางการคลังร่วมกับมาตรการทางการเงินด้วยการที่คลังแบ่งเงินมาเพื่อช่วยแบกรับความเสี่ยงในกรณีสินเชื่อที่ปล่อยเพื่อเสริมสภาพคล่องให้ธุรกิจและครัวเรือนกลายเป็นหนี้เสีย ไม่เช่นนั้น มาตรการทางการเงินผ่านการปล่อยสินเชื่อเพื่อการฟื้นฟูธุรกิจก็ทำได้ช้า จากความเสี่ยงด้านเครดิตที่ยังสูง ขณะที่ทางธปท ยังสามารถลดดอกเบี้ยนโยบายได้อีก 0.25% สู่ระดับ 0.25% พร้อมลดเงินนำส่ง FIDF อีก 0.23% เพื่อลดภาระหนี้ และเสริมสภาพคล่องให้ธุรกิจหรือคลายข้อจำกัดในการปล่อยสินเชื่อ

ด้านค่าเงินบาท มีโอกาสอ่อนค่าเทียบดอลลาร์สหรัฐได้อีกในระยะสั้นถึงระดับ 33.50 บาทต่อดอลลาร์สหรัฐในช่วงไตรมาสสามนี้ แต่เมื่อเฟดมีความชัดเจนในการส่งสัญญาณการถอน QE ขณะที่การควบคุมการระบาดในประเทศพร้อมๆ กับการกระจายวัคซีนที่ดีขึ้นในช่วงไตรมาสสี่ ที่สนับสนุนความเชื่อมั่นนักลงทุนต่างชาติและแนวโน้มการท่องเที่ยวในปีหน้า เงินบาทจะมีโอกาสกลับมาแข็งค่าได้ราว 33.00 บาทต่อดอลลาร์สหรัฐและน่าจะทะยอยแข็งค่าเทียบดอลลาร์สหรัฐในปีหน้า

สรุปมุมมองเศรษฐกิจไทย

- GDP ไทยในช่วงไตรมาสสามและสี่มีโอกาสติดลบเทียบช่วงเวลาเดียวกันปีก่อน แต่ไม่ใช่ Technical Recession เพราะ Q3 น่าจะหดตัวเทียบ Q2 เพียงไตรมาสเดียวก่อนฟื้นได้ใน Q4

- No pent-up demand หรือเศรษฐกิจไทยขาดแรงส่งจากการบริโภคที่เร่งขึ้นแรงหลังเปิดเมืองเหมือนไตรมาสสามปีก่อน เพราะรอบนี้การระบาดยังมีอยู่ การเปิดเมืองทำด้วยความระมัดระวัง และคนยังขาดความเชื่อมั่นในการใช้จ่ายและท่องเที่ยว

- การส่งออกโตช้ากว่าคาด ไม่ใช่เพราะการระบาดในต่างประเทศ เพราะต่างชาติได้รับวัคซีนที่ป้องกันได้ดี แต่จากการระบาดในประเทศที่กระทบภาคการผลิต โดยเฉพาะกลุ่มอุตสาหกรรมที่ใช้แรงงานเข้มข้น แต่น่าจะเป็นระยะสั้น

- กนง. ยังสามารถลดอัตราดอกเบี้ยนโยบายได้ แม้เรามองว่าการลดดอกเบี้ยเป็นเพียง Second Best policy ไม่เหมือนการปล่อยสินเชื่อให้ตรงจุด แต่จากปัญหาที่การปล่อยสินเชื่อที่ช้า การลดดอกเบี้ยน่าจะเสริมมาตรการทางการเงินเฉพาะจุดได้

- เงินบาทน่าจะอ่อนค่าสุดรอบนี้ในไตรมาสสาม ก่อนพลิกกลับมาแข็งค่าได้จากความเชื่อมั่นที่ดีขึ้นจากการกระจายวัคซีน

- ในกรณีเลวร้าย ที่การระบาดรุนแรงและกระทบการผลิตเพื่อส่งออก ประกอบกับประเทศคู่ค้าขาดความเชื่อมั่นในความปลอดภัยของสินค้าจากไทย การส่งออกอาจชะลอแรงไปถึงปีหน้า โดยเฉพาะหากการกระจายวัคซีนที่มีประสิทธิภาพในการรับมือไวรัสกลายพันธุ์ยังไม่ดีมากนัก GDP ไทยปีนี้มีโอกาสหดตัวได้ราว 1.1% และอาจไม่ขยายตัวเลยในปีหน้าหากการท่องเที่ยวจากต่างประเทศยังอยู่ในระดับต่ำ